Ст. 139 ТК РФ с комментариями. Исчисление средней заработной платы

Ст. 139 ТК РФ и Положением об исчислении средней заработной платы устанавливается порядок определения размера з/п сотрудника. При вычислениях используются все предусмотренные финансовой политикой компании виды поступлений, вне зависимости от их источников. Рассмотрим далее ст. 139 ТК РФ с комментариями.

Общие правила

Средний заработок лица определяется в соответствии с фактически начисленной ему з/п за календарный год. Учитываются те 12 мес., которые предшествуют периоду, в который за гражданином сохраняется доход. Календарный месяц – промежуток от 1-го до 30-е (31-е) число включительно. Для февраля конечной датой является 28/29 число. При вычислении сумм используется формула расчета средней заработной платы. Для определения размера выплаты за последний год величина начисленной з/п разделяется на 12 и на 29.4. Последнее число соответствует среднемесячному количеству календарных дней. Размер з/п для отпусков, которые предоставляются в рабочих периодах, в предусмотренных законодательством случаях, а также для предоставления компенсации за неиспользованный отдых определяется иным способом. Для этого осуществляется деление начисленной з/п на число дней по графику шестидневной недели. Коллективный договор, локальный акт могут предусматривать и иные периоды, используемые при вычислении. Однако введенные правила не должны ухудшать положение сотрудников. Порядок, в соответствии с которым определяется средний заработок, утвержден Правительством с учетом мнения трехсторонней комиссии, регулирующей социально-трудовые взаимоотношения.

Пояснения

В настоящее время действуют новые правила определения з/п сотрудника для оплаты отпусков и предоставления компенсаций. Их содержит статья 139. Исчисление средней заработной платы осуществляется исходя из календарного года, а не 3-х мес., как было ранее. Данное новшество не было направлено на увеличение объема обязанностей бухгалтеров. В современных условиях возникла необходимость унифицировать процесс вычисления. Командировочные, отпускные, больничные, суммы, положенные сотруднику при сокращении, определяются за год. Трехмесячный период возник в 90-х гг. Тогда был высок уровень инфляции, соответственно бухгалтеры были вынуждены очень часто пересчитывать зарплату работникам. Для уменьшения количества операций было принято решение учитывать только последние 3 мес. При этом в этот период была включена и квартальная премия, чтобы сумма не сгорела на фоне инфляции. Сегодня ситуация уже другая. Законодатели просто решили вернуться к действовавшему ранее порядку. В связи с тем, что введена новая система праздничных дней, был утвержден новый коэффициент – 29.4 (вместо 29.6, использовавшегося раньше). Таким образом, сумма разделяется на меньшее число. Внесенные поправки в законодательство также предполагают исключить из употребления термин "календарный месяц".

Ключевые параметры

в ТК РФ ст. 139 п. 2 установлено, что при вычислении учитываются все доходы, полученные сотрудником на предприятии. К ним, в частности, относят:

- З/п, полученную по ставкам, окладам, сдельным расценкам, в % от прибыли, поступившей с реализации товаров (оказания услуги и пр.).

- Комиссионное вознаграждение.

- З/п, полученную в неденежном виде.

- Гонорар сотрудников редакций журналов, газет, прочих СМИ, организаций искусства, включенных в списочный состав, или з/п, определяемая по ставкам авторского вознаграждения.

- Разницу в окладах сотрудников, переведенных на нижеоплачиваемую должность.

- Доплаты и надбавки. Они могут назначаться за квалификационный разряд, совмещение, классность, выслугу и пр.

- Компенсации, связанные с режимом и условиями труда. Они могут обуславливаться районным регулированием, назначаться за осуществление деятельности на вредных, опасных предприятиях, в ночную смену, в праздники/выходные, сверхурочно и пр.

- Вознаграждения, премии, в том числе назначаемые за выслугу.

- З/п преподавателей в учреждениях начального, среднего профобразования за часы педагогической деятельности сверх сниженной годовой нагрузки. Учет сумм осуществляется в размере 1/10 за каждый месяц периода вне зависимости от срока начисления.

- З/п, окончательно установленная по окончании года, в соответствии с используемой на предприятии системой. Суммы учитываются в размере 1/12 за каждый месяц, независимо от срока начисления.

- Прочие суммы, предусмотренные финансовой политикой организации.

Если за отработанное время сотруднику были выданы какие-либо средства, не связанные с выполнением им своих обязанностей, то они при вычислении не учитываются. Таким вознаграждением, например, могут являться дивиденды по акциям, кредиты, материальная помощь, проценты по вкладам и пр. Если начислялись дополнительные средства за отработанное время в праздники, выходные, сверхурочно, в ночную смену, то они принимаются во внимание при вычислении. Также прибавляются суммы, полученные сотрудником за профессиональную деятельность в другой должности или за отсутствующего служащего.

В каких случаях используется норма?

В законодательстве предусмотрено несколько статей, в соответствии с которыми наниматель в расчетах с сотрудниками использует средний заработок. К ним относят:

- Предоставление оплачиваемого, в том числе учебного отпуска. Этот случай регулируется статьями 173-175, 116, 113 Кодекса.

- Предоставление выходного пособия и компенсаций руководству при увольнении.

- Сохранение з/п на время устройства на другое предприятие.

- Направление служащего в командировку.

- Безвозмездная сдача крови.

- Направление на обязательный медосмотр.

- Приостановление деятельности предприятия органами госнадзора в случае нарушения правил ОТ не по вине сотрудника.

- Направление на повышение квалификации.

- Перевод на другую должность беременных женщин, сотрудниц, имеющих малолетних до 1.5 л., прохождение диспансерного обследования в медучреждениях (для первых).

- Оплата вынужденного прогула.

- Компенсация перерывов на кормление ребенка.

- Перевод сотрудника на другую нижеоплачиваемую должность.

- Освобождение от основной деятельности в связи с участием в коллективных переговорах, деятельности комиссии по спорам.

Стоит сказать, что законодательство предусматривает и иные случаи, когда используется средняя зарплата при расчетах с сотрудниками. Например, это может быть исполнение служащим обязанностей, связанных с воинским учетом, подготовкой к службе, добровольным поступлением на нее, призывом, участием в качестве присяжного в отправлении правосудия и пр.

Исключения

Существует несколько случаев, при которых ст. 139 ТК РФ не применяется. В таких ситуациях не учитывается период и суммы, начисленные за них, если:

- За сотрудником сохранялась з/п в порядке, установленном в законодательстве.

- Служащий получал пособие по БиР или временной нетрудоспособности.

- Сотрудник не осуществлял профессиональной деятельности вследствие простоя по вине нанимателя либо вследствие причин, которые не зависят от сторон.

- Служащий не принимал участия в забастовке, но в связи с ее проведением не мог выполнять обязанности.

- Гражданину предоставлялся дополнительный оплачиваемый период отдыха для ухода за ребенком с ОВЗ или инвалидом детства.

- В иных случаях сотрудник освобождался от выполнения обязанностей с частичным/полным сохранением з/п или без него по правилам, установленным в законодательстве.

- Служащему были предоставлены отгулы в связи с осуществление профессиональной деятельности сверх определенной нормальной длительности смены при вахтовом методе и в прочих случаях, предусмотренных нормами.

Если за период, до его начала или до наступления случая, который обуславливает необходимость сохранения среднего заработка, фактически начисленную з/п не получал или не выполнял обязанности на предприятии, сумма определяется в соответствии с тарифной ставкой по установленному разряжу, вознаграждению, окладу.

Порядок учета

При применении ст. 139 ТК РФ следует руководствоваться рядом правил. Они касаются очередности учета сумм при определении з/п. Таким образом, при применении ст. 139 ТК РФ, следует учитывать, что:

- Ежемесячные вознаграждения и премии принимаются в количестве не более одной за одинаковые показатели за каждый м-ц периода.

- Суммы, полученные за срок, превышающий месяц, учитываются не больше 1 в размере месячной выплаты.

- Вознаграждение по результатам года, единовременное начисление за выслугу, прочие аналогичные средства, установленные за предыдущий год, принимаются в величине 1/12 за каждый м-ц. При этом не имеет значения срок предоставления сумм.

Порядок повышения

В случае увеличения тарифных ставок на предприятии (в обособленном подразделении), з/п корректируется определенным образом. Если повышение было в расчетный период, то выплаты, которые учитываются при определении заработка, устанавливаются исходя из коэффициентов. Они вычисляются путем деления ставки, предусмотренной в периоде наступления случая, с которым связано сохранение з/п, на тарифы каждого из м-ца. Если повышение было после указанного периода, то увеличивается средний заработок, определенный в его пределах. Если увеличение произошло в течение срока сохранения з/п, часть корректируется с даты изменения ставок до завершения периода.

Среднедневной заработок

Он также используется при определении размера сумм, получаемых сотрудником на время отпуска, больничного и в прочих случаях, предусмотренных законом. При его вычислении используются общий порядок ст. 139 ТК РФ, а также специальные правила. В частности, в сумму не включаются поступления, не связанные с выполнением обязанностей на предприятии. К ним относят материальную помощь, социальные пособия, компенсации за лечение, обучение, питание, отдых и пр. Среднедневной заработок определяется вне зависимости от режима и графика профессиональной деятельности гражданина. Для вычисления сумм, предусмотренных законодательством о сохранении з/п, - отпускных, командировочных и других – следует сложить все вознаграждения, с которых удерживался НДФЛ за год. Полученный результат разделяется на отработанное фактически время в периоде. Если он меньше года, вычисление осуществляется исходя из полученных сумм. Их следует разделить на фактически отработанное время. Для получения суммы, предусмотренной в качестве отпускных, все вознаграждение за год следует поделить на 12 и 29.4. Аналогичная схема используется при расчете выплаты за неиспользованный отдых. Все суммы, которые были получены сотрудником и с которых удерживался НДФЛ, складываются. Результат разделяется на число дней по шестидневному графику. При этом не имеет значения, какая сменность установлена на предприятии. Если сотрудник выполнял профессиональные обязанности неполный м-ц, необходимо поступить следующим образом. В первую очередь, определяется среднее число смен. Для этого 29.4 умножается на количество полных м-цев. Результат складывается с числом дней в неполном периоде. После этого вся начисленная з/п разделяется на полученную сумму. При определении размера заработка для оплаты социального пособия учитываются вознаграждения за 2 года. Суммы складываются и разделяются на 730. Если сотрудник выполнял обязанности менее 2-х лет, выполняется вычисление по факту. Минимальная средняя зарплата не может быть меньше, чем определенная по МРОТ. Максимальный ее размер – не больше 415 тыс. р.

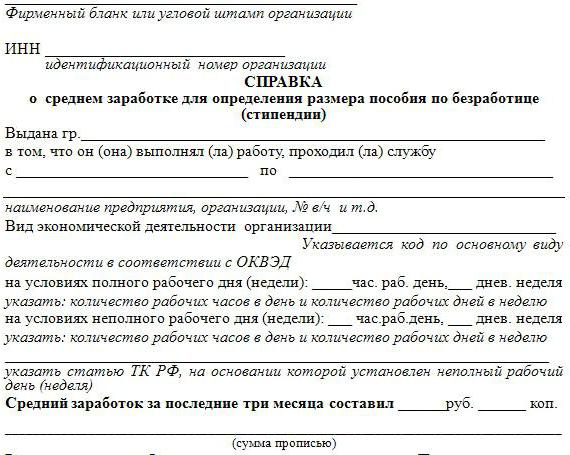

Бланк справки о средней заработной плате

На практике могут потребоваться документы, подтверждающие доход гражданина. В качестве одного из них выступает справка о средней зарплате. Законодательство не предусматривает унифицированной ее формы. Справка составляется произвольно с учетом требований организации, ее требующей. Оформление документа осуществляется в трехдневный срок. Выдается бумага по заявлению сотрудника.

В каких случаях нужен документ?

Справа о среднем заработке может потребоваться:

- Банковскому, финансово-кредитному учреждению.

- Центру занятости для постановки на учет в статусе безработного.

- Органам пенсионного обеспечения.

- Судебным и иным инстанциям.

Оформление

Справка заполняется уполномоченным лицом кадровой службы. Несмотря на отсутствие унифицированной формы, документ должен содержать ряд обязательных реквизитов:

- Наименование предприятия, предоставившего бумагу.

- Регистрационный номер, дату выдачи.

- Подписи ответственных сотрудников. К ним относят руководителя организации, гл. бухгалтера, начальника кадрового отдела.

- Печать предприятия.

Справка подтверждает место осуществления деятельности лица, должность, которую он занимает, полученную зарплату за конкретный период.

Похожие статьи

- Ст. 153 ТК РФ: особенности применения

- Ст. 178 ТК РФ "Выходные пособия": комментарии и особенности

- Ст. 236 ТК РФ с комментариями

- Среднемесячная заработная плата: расчет, формула

- Ст. 136 ТК РФ. Порядок, место и сроки выплаты заработной платы. Комментарии

- Расчет заработной платы. Формула расчета заработной платы

- Как рассчитать заработную плату с учетом всех особенностей